Jak reklamować agenta ubezpieczeniowego — przepisy i kanały

Reklama agenta ubezpieczeniowego podlega ustawie o dystrybucji ubezpieczeń z 15 grudnia 2017 r.: przekaz musi być jasny, rzetelny i oznaczony jako materiał reklamowy. Ten przewodnik zbiera komplet wymogów prawnych, kanały, które realnie przynoszą agentowi klientów z okolicy, oraz sposób mierzenia kosztu pozyskania kontaktu. Bez zgadywania i bez budżetowych benchmarków wziętych z powietrza.

Co mówi prawo: wymogi reklamy agenta ubezpieczeniowego

Prawo wyznacza ramy, w których reklama agenta ubezpieczeniowego w ogóle może funkcjonować. Informacje o charakterze marketingowym mają być jasne, rzetelne i nie mogą wprowadzać odbiorcy w błąd. Materiał przygotowujesz po polsku, wyraźnie oznaczasz jako reklamę i wskazujesz, że czynności agencyjne wykonują wyłącznie podmioty wpisane do rejestru agentów. Dopiero na tym fundamencie ma sens dobieranie kanałów i budżetów.

Te wymogi nie są martwym przepisem. Klient, który poczuje się wprowadzony w błąd, składa skargę do zakładu ubezpieczeń albo do Komisji Nadzoru Finansowego, a postępowanie wyjaśniające kosztuje więcej niż poprawna kreacja. Zasada praktyczna: każdą obietnicę w reklamie musisz umieć obronić dokumentem lub ofertą.

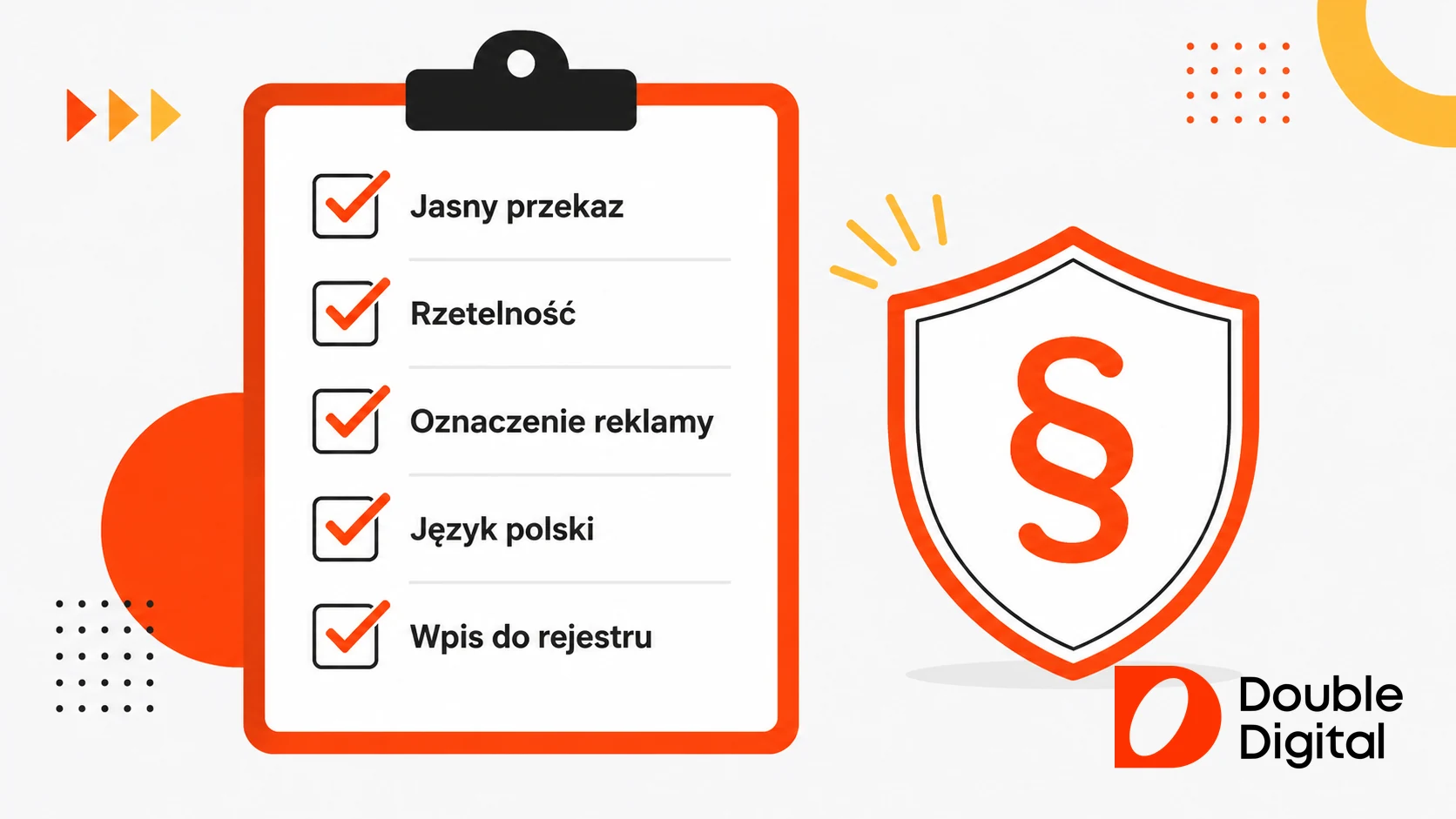

Checklist zgodności reklamy z ustawą o dystrybucji ubezpieczeń

Zanim opublikujesz jakąkolwiek kreację, przepuść ją przez krótką listę kontrolną. Oszczędza to poprawek po fakcie i chroni przed zarzutem nierzetelności.

- Przekaz jest jasny: zero skrótów myślowych i sformułowań niezrozumiałych dla laika.

- Treść jest rzetelna i możliwa do udowodnienia ofertą lub dokumentem.

- Reklama nie wprowadza w błąd, także przez pominięcie ważnych warunków.

- Materiał jest napisany w języku polskim.

- Kreacja jest wyraźnie oznaczona jako materiał reklamowy.

- Przekaz wskazuje, że działalność agencyjną wykonuje podmiot wpisany do rejestru agentów.

- Porównania cenowe mają podane źródło i warunki, bez haseł typu „najtańsze OC”.

- Dane kontaktowe i firma agenta są zgodne z wpisem rejestrowym.

Czego zabraniają regulaminy Facebooka i Google przy promocji ubezpieczeń

Platformy reklamowe nakładają własne ograniczenia, niezależne od ustawy. Regulamin Facebooka pozwala kierować reklamę ubezpieczeń wyłącznie do osób pełnoletnich i zabrania proszenia w kreacji o dane finansowe, na przykład numer karty. Strona docelowa musi jasno prezentować opłaty związane z produktem.

Google traktuje ubezpieczenia jako usługi finansowe, więc reklamodawca musi zachować przejrzystość oferty i unikać obietnic bez pokrycia; szczegółowe zasady różnią się między rynkami. LinkedIn i YouTube nie nakładają na branżę ubezpieczeniową dodatkowych ograniczeń, dlatego dobrze sprawdzają się w budowie wizerunku eksperta.

Różnicę widać na przykładzie. Kreacja „OC od 300 zł, sprawdź warunki w biurze” bez oferty źródłowej ryzykuje zarzut wprowadzania w błąd i odrzucenie przez moderację platformy. Bezpieczna wersja opisuje problem klienta, na przykład koniec polisy komunikacyjnej, i zaprasza do rozmowy lub porównania ofert, bez licytowania się na stawki.

Agent wyłączny, multiagent, OFWCA — kto może reklamować się pod własną marką

Status pośrednika decyduje o tym, czyją markę promujesz. Agent wyłączny działa na rzecz jednego zakładu ubezpieczeń i jego komunikacja zwykle podlega standardom oraz akceptacji tego towarzystwa. Multiagencja współpracuje z wieloma zakładami, więc reklamuje własną firmę i eksponuje porównanie ofert jako przewagę. Największą swobodę kreacji ma właśnie multiagencja, bo nie czeka na akceptację jednego towarzystwa.

OFWCA, czyli osoba fizyczna wykonująca czynności agencyjne, działa pod agentem i nie prowadzi własnej działalności dystrybucyjnej. W praktyce promuje się jako twarz konkretnej agencji, a nie samodzielny byt reklamowy. Przed kampanią sprawdź umowę agencyjną: część towarzystw wymaga zgody na użycie swojego logo i nazw produktów w kreacjach.

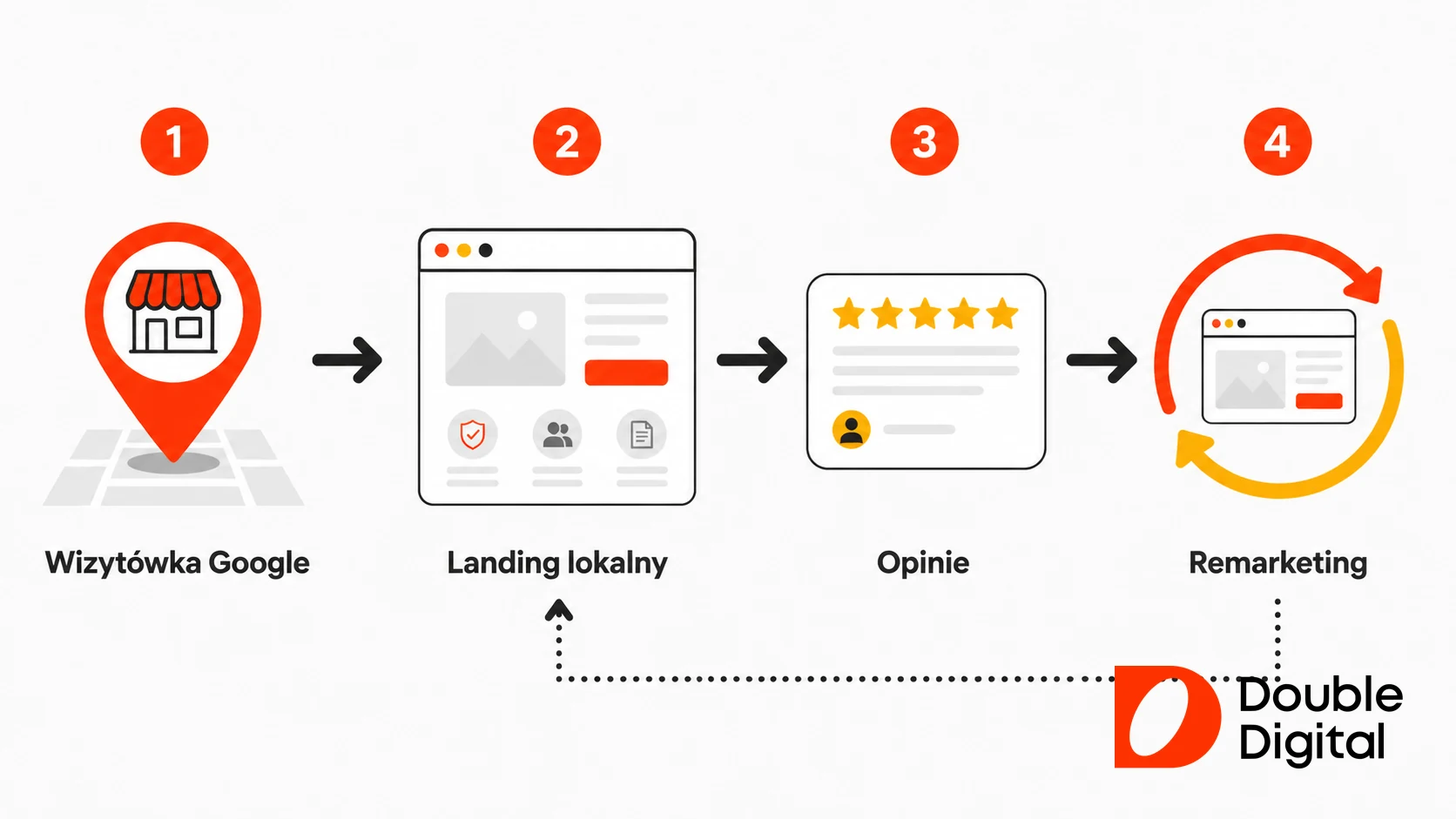

Fundament lokalny: strona, wizytówka Google i pozycjonowanie

Klienci szukają ubezpieczeń z nazwą miasta albo dzielnicy, dlatego reklama agenta ubezpieczeniowego zaczyna się od widoczności lokalnej, nie od budżetu. Fundament to trójkąt: strona z lokalizacją w treści i tytułach, kompletna wizytówka Google z opiniami oraz podstrony pod kombinacje usługi i miasta. Pozycjonowanie lokalne spina te elementy w jeden system widoczności. Płatna kampania bez tego zaplecza dowozi ruch, który nie zamienia się w zapytania.

Poszczególne kanały różnią się czasem do efektu i wymogami. Poniższa tabela porządkuje wybór.

| Kanał | Czas do efektu | Wymogi prawne | Kiedy wybrać |

|---|---|---|---|

| Wizytówka Google | dni–tygodnie | dane zgodne z rejestrem | zawsze, punkt startowy |

| Strona + podstrony lokalne | tygodnie | obowiązki informacyjne agenta | zanim uruchomisz płatne kampanie |

| Pozycjonowanie | miesiące | rzetelność treści | budowa ruchu bez opłat za klik |

| Google Ads | godziny–dni | oznaczenie reklamy, zasady usług finansowych | szybkie leady na frazy lokalne |

| Social media | tygodnie–miesiące | regulaminy platform (18+) | rozpoznawalność i sezonowość |

Co musi zawierać strona agenta, żeby zamieniać wejścia w zapytania

Strona agencji pracuje jak dyspozytor: ma w kilka sekund poprowadzić klienta do kontaktu. Lokalizację umieść w treści i w tytułach podstron, nie tylko w stopce, a mapę dojazdu i godziny pracy pokaż przy formularzu.

- Czytelny podział na rodzaje ubezpieczeń: OC/AC, mieszkanie, życie, turystyka, firma.

- Lista towarzystw, z którymi współpracujesz, i zakresów polis.

- Formularz zapytania oraz numer telefonu klikalny z komórki.

- Zdjęcia biura i zespołu zamiast stockowych uścisków dłoni.

- Krótkie poradniki: jak zgłosić szkodę, jakie dokumenty przygotować.

Taki układ zdejmuje z telefonu pytania podstawowe i zostawia rozmowy, w których naprawdę doradzasz. Równolegle do reklam płatnych zainwestuj w pozycjonowanie stron, bo frazy lokalne budują ruch, za który nie płacisz od kliknięcia.

Wizytówka Google agenta: opinie, wpisy i zdjęcia, które budują zaufanie

Wizytówka Google to najkrótsza droga od wyszukiwania do telefonu, zwłaszcza na komórce. Uzupełnij pełne dane: adres, godziny, link do strony, kategorie usług oraz zdjęcia biura i zespołu. Publikuj wpisy sezonowe, na przykład o polisach turystycznych przed wakacjami.

Opinie zbieraj systematycznie, a nie zrywami: kilka recenzji miesięcznie z krótkim opisem sprawy robi więcej niż setka samych gwiazdek. Proś o nie po zamkniętej obsłudze szkody, gdy wdzięczność klienta jest największa. Odpowiadaj na każdą opinię, również krytyczną, bo przyszły klient czyta Twoje reakcje uważniej niż pochwały.

Frazy lokalne: jak wybrać miasta i dzielnice pod podstrony

Klienci wpisują zapytania w rodzaju „ubezpieczenia komunikacyjne Toruń Rubinkowo” albo „ubezpieczenie firmy z dojazdem Kraków”. Każda taka kombinacja usługi i lokalizacji zasługuje na osobną podstronę z własnym tytułem, opisem i treścią odwołującą się do realiów dzielnicy. Taki landing page ma nagłówek z frazą, krótką ofertę i formularz kontaktowy.

Pozycjonowanie lokalne opiera się na zasadzie: jedna podstrona odpowiada jednej kombinacji usługa plus lokalizacja. Nie klonuj tego samego tekstu z podmienioną nazwą miasta, bo strony szablonowe konkurują ze sobą nawzajem i żadna nie wygrywa. Zacznij od trzech, czterech lokalizacji, w których faktycznie obsługujesz klientów, i rozbudowuj listę po wynikach.

Google Ads dla agenta ubezpieczeniowego: kampanie, które dowożą leady

Płatna kampania w wyszukiwarce daje widoczność na frazy lokalne w kilka godzin, zanim pozycjonowanie zdąży zadziałać. Skuteczna reklama agenta ubezpieczeniowego w Google opiera się na trzech elementach: kampanii search na frazy usługa plus miasto, remarketingu do porównujących oferty oraz rozszerzeniach połączeń. Płacisz wtedy za kontakt z osobą, która właśnie szuka polisy, a nie za samą obecność w sieci.

Skuteczność takiego układu widać w liczbach. Z kampanii DD w branży motoryzacyjnej: hyper-local w Google Ads i Mapach dowiózł 1100+ połączeń telefonicznych, 2400+ wyznaczonych tras dojazdu do fizycznego punktu. Prowadzimy takie wdrożenia jako Google Partner Premier 2026, czyli TOP 3 agencji w Polsce według statusu partnerskiego Google.

Kampania w wyszukiwarce na frazy lokalne — od czego zacząć

Strukturę konta buduj z dwóch osi: produkt i lokalizacja. Osobne grupy reklam dla OC/AC, ubezpieczeń na życie i polis firmowych, każda z frazami zawierającymi miasto, pozwalają dopasować tekst reklamy do intencji. Dobrze skonfigurowane kampanie Google Ads pozwalają agentowi kontrolować budżet dzienny i płacić za realne kontakty, nie za wyświetlenia.

Reklamę kieruj na landing page dopasowany do frazy, nie na stronę główną. W tekście opisz szczegóły oferty i zamknij ją wezwaniem do działania w rodzaju „umów rozmowę o polisie”. Formaty uzupełniające dobieraj do celu: banery w sieci reklamowej i spoty na YouTube budują rozpoznawalność, a kampania w Gmailu trafia do zakładki Oferty. Dla agenta z biurem najwięcej znaczą jednak rozszerzenia połączeń i lokalizacji, bo skracają drogę do telefonu.

Od pierwszego dnia dodaj wykluczenia fraz. Zapytania o pracę agenta, egzamin KNF czy reklamację na agenta palą budżet, a nie przynoszą klientów; lista wykluczeń rośnie z każdym tygodniem raportu wyszukiwań.

Remarketing: drugi kontakt z osobą, która porównuje oferty

Decyzja o polisie rzadko zapada przy pierwszej wizycie na stronie. Klient porównuje kilka ofert, odkłada temat i wraca przed końcem obecnej umowy. Remarketing pokazuje Twoją reklamę osobom, które odwiedziły stronę i nie zostawiły kontaktu, więc domyka rozpoczęte porównania.

Technicznie wystarczy kod śledzący na stronie i lista odbiorców w panelu reklamowym. Scenariusze dopasuj do zachowania: kto czytał podstronę OC/AC, zobaczy przypomnienie o wygasającej polisie komunikacyjnej, a kto liczył ubezpieczenie firmy, dostanie zaproszenie na konsultację. Wyklucz z listy osoby, które już wysłały formularz, bo dalsze gonienie ich reklamą drażni zamiast sprzedawać.

Symbioza SEO i Google Ads na frazach wysokointencyjnych

Wyniki organiczne i płatne nie konkurują ze sobą, tylko współpracują. Eksperymenty opisane w materiałach procesu antymonopolowego przeciwko Google pokazały, że po usunięciu reklam z wyników spadała łączna liczba kliknięć. Treści organiczne budują kontekst i zaufanie, a reklama przechwytuje finalny, komercyjny klik.

Dla agenta wniosek jest praktyczny. Na frazach wysokointencyjnych, typu „ubezpieczenie OC plus miasto”, niech pracuje jednocześnie podstrona lokalna i reklama płatna, zamiast jednego albo drugiego. Podwójna obecność w wynikach zwiększa wiarygodność i zbiera kliknięcia z obu stref uwagi użytkownika.

Treści i social media: jak agent buduje pozycję eksperta

Treści edukacyjne odpowiadające na realne pytania klientów budują ruch z wyszukiwarki i zaufanie jeszcze przed pierwszą rozmową. W usłudze opartej na relacji reklama agenta ubezpieczeniowego działa najlepiej, gdy ma twarz: imię i nazwisko, zdjęcie oraz regularną obecność tam, gdzie klienci spędzają czas. Blog, profil firmowy i mailing składają się na system, nie trzy osobne obowiązki.

Na Facebooku sprawdzają się posty o terminach odnowień, porady sezonowe i relacje z biura, a transmisje na żywo z krótkimi instrukcjami zbierają pytania widzów. U agentów dobrze działają kampanie Meta Ads do budowania rozpoznawalności lokalnej i promocji treści sezonowych. LinkedIn zostaw na budowę eksperckiego wizerunku wśród przedsiębiorców, bo tam szukają ubezpieczeń firmowych.

O czym pisać: tematy, które przyprowadzają klientów z wyszukiwarki

Najlepsze tematy podpowiadają sami klienci w rozmowach telefonicznych. Zapisuj powtarzające się pytania przez dwa tygodnie i masz plan publikacji na kwartał. Wpis ma odpowiadać na jedno pytanie wprost, w pierwszym akapicie pod nagłówkiem, bo tak sformułowane fragmenty trafiają do odpowiedzi generowanych przez wyszukiwarki.

- Różnice między ubezpieczeniem mieszkania a ubezpieczeniem domu.

- Zakres OC wobec szkód wyrządzonych pasażerowi.

- Sposób obliczania sumy ubezpieczenia na życie.

- Polisa turystyczna przy chorobie przewlekłej i wykluczenia w OWU.

- Zgłoszenie szkody krok po kroku z listą dokumentów.

SERP dla fraz ubezpieczeniowych zawiera AI Overview, więc kontroluj też widoczność w wyszukiwarkach AI, zanim zrobi to konkurencja. Każdy wpis kończ zaproszeniem do kontaktu w naturalnym tonie, bez nachalnej sprzedaży.

Widoczna tożsamość agenta: dlaczego anonimowa strona przegrywa

Wyszukiwarka ocenia nie tylko treść, ale i to, kto za nią stoi. Publiczne wytyczne Google dla oceniających jakość wyników, Search Quality Rater Guidelines, każą sprawdzać autora i właściciela strony. Treść bez możliwej do zweryfikowania tożsamości oceniana jest surowiej, niezależnie od merytoryki.

Dla agenta to dobra wiadomość, bo tożsamość ma z urzędu: imię, nazwisko, numer wpisu do rejestru i fizyczne biuro. Pokaż to na stronie: podpisuj wpisy własnym nazwiskiem, dodaj notkę biograficzną ze zdjęciem i dane firmy w stopce. Anonimowy „zespół redakcyjny” na blogu agencji marnuje przewagę, którą konkurencja bez licencji chciałaby mieć.

SMS i newsletter: kontakt, który utrzymuje klienta przy odnowieniu

Mailing i SMS pracują na utrzymanie klienta, które kosztuje mniej niż pozyskanie nowego. Podziel bazę na segmenty według posiadanych polis: osobno osoby bez ubezpieczenia na życie, osobno firmy, osobno kierowcy przed końcem OC. Wiadomość dopasowana do segmentu nie jest spamem, tylko przypomnieniem we właściwym momencie.

Wysyłka wymaga zgody marketingowej odbiorcy, a zbierasz ją przy podpisywaniu umowy albo przez formularz na stronie. Automatyzacja w systemie CRM ustawia sekwencje raz: podziękowanie po zakupie z prośbą o opinię, przypomnienie przed końcem umowy, życzenia świąteczne. Klient czuje opiekę, a Ty nie pilnujesz kalendarza ręcznie. Pilnuj częstotliwości: jedna wiadomość w miesiącu utrzymuje kontakt, cotygodniowa wysyłka kończy się wypisami z listy.

Co eksponować w przekazie reklamowym agenta

Klient nie kupuje polisy, tylko pewność, że ktoś pomoże mu przy szkodzie. Dlatego skuteczna reklama agenta ubezpieczeniowego eksponuje zaufanie: lata obecności w mieście, porównanie ofert wielu towarzystw w jednym miejscu i opiekę po podpisaniu umowy. Licytacja hasłem „najtańsze OC” bez podania warunków łamie wymóg rzetelności i przyciąga klientów, którzy odejdą przy pierwszej podwyżce.

W kreacjach i na stronie wyróżnij cztery elementy:

- Doświadczenie i stałą obecność lokalną, z adresem biura i twarzą właściciela.

- Porównanie ofert wielu towarzystw podczas jednego spotkania.

- Opiekę posprzedażową: pomoc przy zgłoszeniu szkody, odnowieniach i zmianach w polisie.

- Elastyczność kontaktu: dojazd do klienta, rozmowa online, konsultacja telefoniczna.

Konkret wygrywa z przymiotnikiem. Zamiast „profesjonalna obsługa” napisz, ile spraw szkodowych poprowadziłeś w zeszłym roku albo jak szybko odbierasz telefon od stałego klienta.

Rejestr agentów KNF jako argument sprzedażowy

Rejestr agentów ubezpieczeniowych prowadzi Komisja Nadzoru Finansowego, a klient może sprawdzić wpis na stronie au.knf.gov.pl po wypełnieniu prostego formularza. Większość pośredników traktuje to jak przykrą formalność i chowa numer wpisu głęboko w regulaminie albo stopce.

Zrób odwrotnie: pokaż numer wpisu na stronie głównej i w materiałach, z krótką instrukcją „sprawdź mnie w rejestrze KNF”. Zapraszając klienta do weryfikacji, odróżniasz się od naciągaczy i pseudodoradców, o których słyszał w mediach. Obowiązek informacyjny zamienia się wtedy w argument sprzedażowy, który nic nie kosztuje.

Wpis w rejestrze mówi więcej, niż się wydaje. Klient zobaczy w nim, na rzecz których zakładów ubezpieczeń działasz i czy jesteś agentem, czy agentem oferującym ubezpieczenia uzupełniające. Wyprzedź pytania: wyjaśnij te pojęcia jednym zdaniem przy numerze wpisu.

Polecenia i współprace lokalne: systematyzuj, nie licz na przypadek

Część klientów przychodzi z polecenia i ten kanał też da się zaprojektować. Zbuduj stałe relacje z firmami, które spotykają Twoich klientów wcześniej. Przy ubezpieczeniach komunikacyjnych będą to mechanicy i komisy, przy polisach mieszkaniowych doradcy kredytowi i deweloperzy, przy ubezpieczeniach firm biura rachunkowe. Zostaw u partnera wizytówki z kodem QR do Twojej wizytówki Google i umów prostą zasadę wzajemnych poleceń.

Domknij pętlę po każdej obsłużonej sprawie. Po wypłacie odszkodowania poproś o opinię w Google i o przekazanie kontaktu znajomym w podobnej sytuacji. Klient, któremu właśnie pomogłeś, poleca chętnie; wystarczy, że o to poprosisz w dobrym momencie i ułatwisz sprawę gotowym linkiem do wizytówki.

Reklamacja na agenta a reklama agenta — dwa znaczenia, które musisz znać

„Reklamować agenta” znaczy w polszczyźnie dwie różne rzeczy: promować jego usługi albo złożyć skargę na jego działania. To pierwsze reguluje ustawa o dystrybucji ubezpieczeń jako reklamę agenta ubezpieczeniowego, to drugie przepisy o reklamacjach na rynku finansowym. Według danych alwis.pl podmiot rynku finansowego ma 30 dni na odpowiedź od otrzymania reklamacji.

Obie ścieżki zestawia poniższa tabela.

| Aspekt | Reklama agenta | Reklamacja na agenta |

|---|---|---|

| Kto inicjuje | agent lub agencja | klient |

| Cel | pozyskanie klientów | naprawa błędu lub zadośćuczynienie |

| Podstawa | ustawa o dystrybucji ubezpieczeń | przepisy o reklamacjach podmiotów rynku finansowego |

| Gdzie trafia | media, wyszukiwarka, social | agent, zakład ubezpieczeń, dalej Rzecznik Finansowy |

| Termin odpowiedzi | nie dotyczy | 30 dni, w sprawach szczególnie skomplikowanych 60 dni (według danych alwis.pl) |

Jak klient składa reklamację na agenta — kroki i formy

Procedura jest prostsza, niż sugeruje urzędowy język. Reklamację można złożyć ustnie, pisemnie albo elektronicznie, u agenta lub bezpośrednio w zakładzie ubezpieczeń, którego produktu dotyczy sprawa.

- Opisz sprawę: czego dotyczy zastrzeżenie, numer polisy, przebieg zdarzeń.

- Sformułuj żądanie, na przykład korektę składki albo ponowną analizę potrzeb.

- Zadbaj o potwierdzenie daty wpływu, bo od niej liczy się termin odpowiedzi.

- Wskaż, w jakiej formie chcesz dostać odpowiedź, na przykład e-mailem.

- Przy odmowie lub braku reakcji w terminie skieruj wniosek do Rzecznika Finansowego wraz z kopią korespondencji.

Przekroczenie terminu działa na korzyść klienta: reklamację uznaje się wtedy za rozpatrzoną zgodnie z jego wolą, jak opisuje przywołane wyżej źródło.

Rzecznik Finansowy i KNF: kiedy który organ

Rzecznik Finansowy wkracza po wyczerpaniu drogi reklamacyjnej: rozpatruje wnioski klientów i prowadzi postępowania pozasądowe w sporach z podmiotami rynku finansowego. Wniosek składa się po nieuwzględnionej reklamacji, opisując dotychczasowy przebieg sprawy i dołączając korespondencję. Komisja Nadzoru Finansowego działa inaczej, bo nadzoruje sam rynek: prowadzi rejestr agentów i kontroluje wykonywanie działalności agencyjnej. Do KNF trafiają więc sygnały o działaniu bez wpisu albo o systemowych naruszeniach, nie pojedyncze spory o składkę.

Odpowiedzialność za błędy zależy od statusu pośrednika. Za szkody wyrządzone przez agenta wyłącznego odpowiada zakład ubezpieczeń, na rzecz którego agent działa. Multiagent odpowiada samodzielnie i z tego powodu obejmuje go obowiązkowe ubezpieczenie OC z tytułu wykonywania czynności agencyjnych.

Dlaczego ta procedura to element marketingu agenta

Klient, który wie, jak złożyć reklamację, ufa bardziej, a nie mniej. Opublikuj na stronie krótką podstronę z procedurą: gdzie złożyć zastrzeżenie, jak liczony jest termin, kiedy sprawa trafia do Rzecznika Finansowego. Transparentność w niewygodnym temacie odróżnia profesjonalistę od sprzedawcy polis.

Taka podstrona pracuje też w wyszukiwarce, bo część zapytań o agentów dotyczy właśnie skarg i odpowiedzialności. Odpowiadając na nie u siebie, przejmujesz ruch, który inaczej trafi na fora i do porównywarek. W ten sposób nawet reklamacyjna strona tematu wzmacnia reklamę agenta w jej marketingowym znaczeniu.

Ile to kosztuje i jak mierzyć: budżet oraz efekty reklamy agenta

Reklama agenta ubezpieczeniowego nie ma jednego cennika: koszt zależy od lokalizacji, produktu i liczby konkurentów licytujących te same frazy. Zamiast zgadywać, mierz. Śledzenie połączeń i formularzy pokazuje realny koszt pozyskania kontaktu, a ten jeden wskaźnik mówi o kampanii więcej niż kliknięcia i wyświetlenia razem wzięte.

Kontrola wydatków daje wymierne efekty. Z kampanii DD dla Roletki24.pl, firmy z branży osłon okiennych, koszt kontaktu obniżony o 200% przy lepszej jakości leadów i niższym budżecie. Jak ujął to klient: „Skuteczna reklama to nie większy budżet, ale lepsza kontrola nad wydatkami.”

Jak śledzić telefony i formularze z reklamy

Pomiar ustaw przed wydaniem pierwszej złotówki. W panelu reklamowym skonfiguruj konwersje dla trzech zdarzeń: kliknięcia w numer telefonu, wysłania formularza i wyznaczenia trasy dojazdu do biura z wizytówki. Rozszerzenia połączeń rejestrują dodatkowo telefony wykonane prosto z reklamy, razem z czasem trwania rozmowy.

W kampanii motoryzacyjnej DD to właśnie trasy dojazdu i połączenia były walutą sukcesu, nie sesje na stronie. Agent pracuje tak samo: rozmowa telefoniczna znaczy więcej niż odsłona. Raz w tygodniu przejrzyj raport wyszukiwań i dopisuj wykluczenia, żeby budżet nie wyciekał na frazy o pracy albo egzaminach.

Domknij pomiar w rozmowie. Pytaj dzwoniących, skąd mają numer, i zapisuj źródło w CRM przy każdym nowym kontakcie. Po miesiącu zobaczysz, ile rozmów przyniosła wizytówka, ile kampania, a ile polecenia, i przestaniesz finansować kanały, które tylko wyglądają na zajęte.

Co jest dobrym wynikiem: koszt kontaktu, nie kliknięcia

Współczynnik klikalności bywa próżną metryką: reklama może zbierać kliknięcia ciekawskich i nie przynosić ani jednej rozmowy o polisie. Licz koszt pozyskania kontaktu, czyli budżet podzielony przez liczbę telefonów i formularzy. Punktem odniesienia jest prowizja od przeciętnej polisy: jeśli kontakt kosztuje więcej, niż wynosi prowizja, kampania wymaga korekty zamiast większego budżetu.

Startuj wąsko: kilka fraz z wysoką intencją i jedną lokalizacją, potem rozszerzaj na podstawie danych, nie intuicji. Taki start ogranicza ryzyko i szybko pokaże, czy przekaz trafia w potrzeby lokalnych klientów. Publikowanych benchmarków traktowanych jak prawda objawiona unikaj, bo stawki w aukcji zmieniają się między miastami i sezonami. Jeśli chcesz wiedzieć, ile kosztuje kontakt w Twojej okolicy, umów audyt kampanii z zespołem Double Digital: przejdziemy przez konto i pokażemy, gdzie ucieka budżet.

FAQ — Najczęściej zadawane pytania

- Gdzie zgłosić skargę na agenta ubezpieczeniowego?

Reklamację składasz u samego agenta albo w zakładzie ubezpieczeń, którego produktu dotyczy sprawa, ustnie, pisemnie lub elektronicznie. Przy odmowie lub braku odpowiedzi kierujesz wniosek do Rzecznika Finansowego. Nadzór nad działalnością agentów i rejestrem sprawuje Komisja Nadzoru Finansowego.

- Kto odpowiada za błędy agenta ubezpieczeniowego?

Za szkody wyrządzone przez agenta wyłącznego odpowiada zakład ubezpieczeń, na rzecz którego agent wykonuje czynności agencyjne. Multiagent, działający dla wielu towarzystw, odpowiada samodzielnie i obejmuje go obowiązkowe ubezpieczenie OC z tytułu wykonywania czynności agencyjnych. Roszczenie kierujesz więc odpowiednio do towarzystwa albo do multiagenta.

- Jak prawidłowo napisać reklamację?

Podaj swoje dane, numer polisy lub umowy, opis zdarzeń i konkretne żądanie, na przykład korektę składki. Wskaż preferowaną formę odpowiedzi i zadbaj o potwierdzenie daty wpływu pisma, bo od niej liczy się ustawowy termin odpowiedzi. Kopię dokumentu zachowaj dla siebie.

- Jak napisać reklamację do towarzystwa ubezpieczeniowego?

Towarzystwa przyjmują reklamacje przez infolinię, e-mail, formularz na stronie oraz pisemnie na adres siedziby; szczegółowe kanały znajdziesz w ogólnych warunkach ubezpieczenia. Treść buduj tak samo jak przy skardze na agenta: dane, opis, żądanie. Według danych alwis.pl odpowiedź powinna przyjść w 30 dni od otrzymania reklamacji.

- Czy agent ubezpieczeniowy może się reklamować?

Tak, w granicach ustawy o dystrybucji ubezpieczeń. Przekaz reklamowy musi być jasny, rzetelny i nie może wprowadzać w błąd. Materiał przygotowuje się po polsku, oznacza jako reklamę i wskazuje w nim wpis do rejestru agentów. Ograniczenia dokładają regulaminy platform, na przykład targetowanie ubezpieczeń wyłącznie do pełnoletnich na Facebooku.

- Jak sprawdzić agenta ubezpieczeniowego w rejestrze KNF?

Wejdź na stronę au.knf.gov.pl i wypełnij formularz wyszukiwania, podając dane pośrednika, na przykład nazwę firmy lub numer wpisu. Rejestr agentów ubezpieczeniowych pokaże status pośrednika oraz zakłady ubezpieczeń, na rzecz których działa. Weryfikacja jest bezpłatna i zajmuje minutę.