Reklama doradcy kredytowego — kanały, koszty i prawo

Reklama doradcy kredytowego opiera się na czterech kanałach: SEO lokalnym z wizytówką Google, kampaniach Google Ads i Meta Ads oraz treściach eksperckich. W tej branży o skuteczności decyduje jednak coś jeszcze — zgodność przekazu z ustawą o kredycie hipotecznym (UoKH). Pośrednik wynagradzany przez bank nie może w reklamie nazwać się „doradcą”, a obietnica „najtańszego kredytu” naraża go na sankcje. Ten poradnik pokazuje, jak pozyskiwać klientów kredytowych legalnie, mierzalnie i taniej niż konkurencja — z realnym case’em, w którym koszt kontaktu obniżony o 200%.

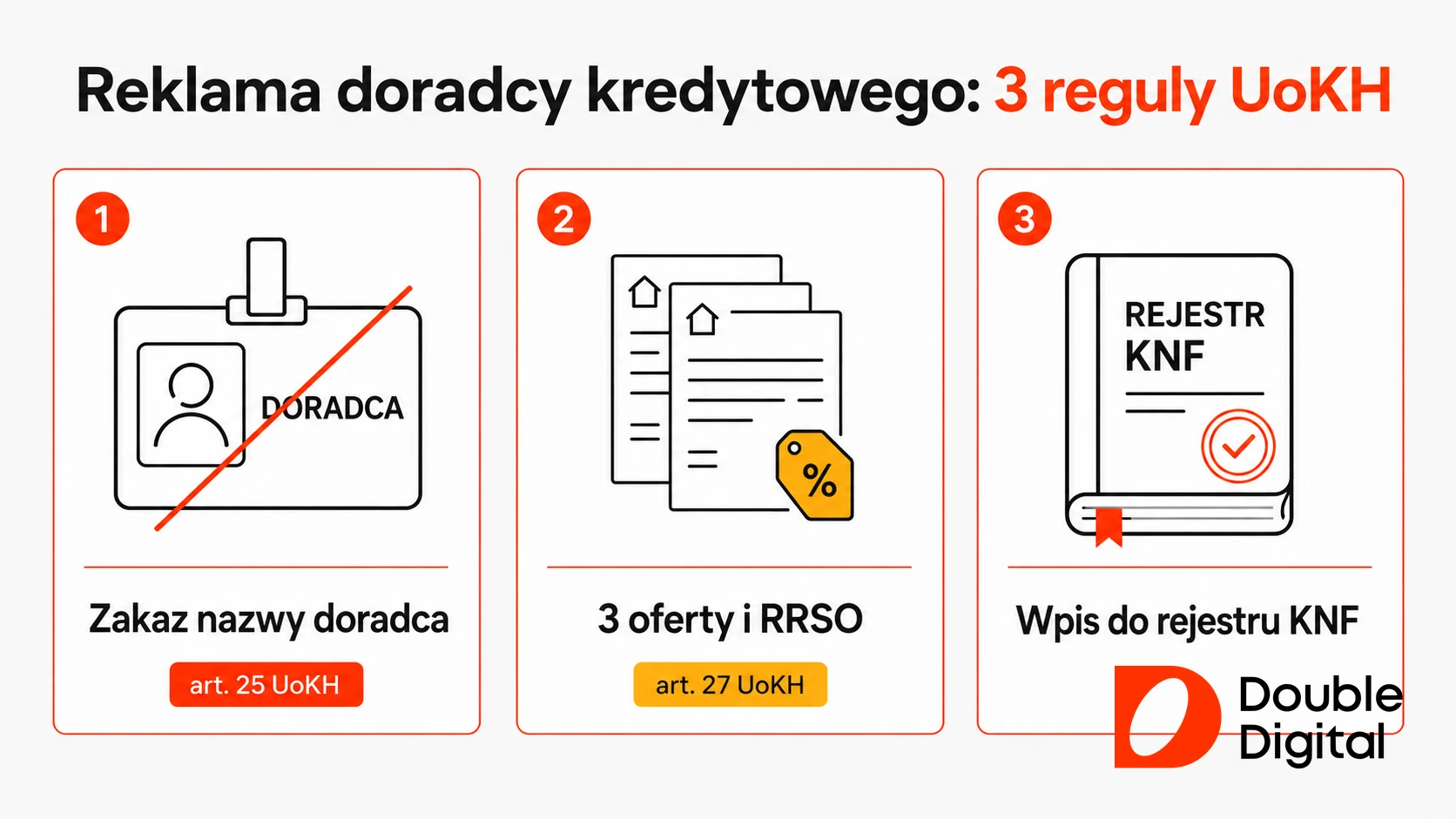

Reklama doradcy kredytowego a prawo — czego nie wolno (UoKH, KNF)

Zanim doradca wyda złotówkę na kampanię, musi wiedzieć, czego prawo zabrania. Reklama doradcy kredytowego podlega ustawie o kredycie hipotecznym: pośrednik wynagradzany przez bank nie może nazywać się „doradcą” (art. 25 UoKH), a przekaz o ofercie musi respektować obowiązek prezentacji warunków i RRSO. Tę warstwę konkurencyjne poradniki marketingowe pomijają, choć chroni ona przed sankcjami KNF i UOKiK.

- Nazwa „doradca” jest prawnie zastrzeżona i zależy od modelu wynagrodzenia (art. 25 UoKH).

- Pośrednik kredytu hipotecznego działa na podstawie wpisu do rejestru KNF i zdanego egzaminu państwowego.

- Przekaz reklamowy o kredycie musi liczyć się z obowiązkiem trzech ofert i RRSO (art. 27 UoKH).

Zakaz nazwy „doradca” przy prowizji od banku (art. 25 UoKH)

Zgodnie z art. 25 ustawy o kredycie hipotecznym specjalista, który pobiera wynagrodzenie od instytucji finansowej, nie może używać w reklamie określenia „doradca”. Dotyczy to większości rynku, bo dziś pracę wykonuje głównie pośrednik lub współpracujący z nim agent, których prowizję płaci bank.

Określenia „niezależny doradca” wolno użyć tylko wtedy, gdy specjalista nie bierze od kredytodawcy prowizji ani innej korzyści finansowej. To rozróżnienie ma bezpośredni skutek dla reklamy doradcy kredytowego: tytuł na wizytówce, w nagłówku strony i w kreacji musi odpowiadać realnemu modelowi rozliczeń. Bezpieczny wybór dla pośrednika to „ekspert kredytowy”, „ekspert finansowy” lub „pośrednik finansowy”. Jeśli działa jako powiązany pośrednik kredytowy współpracujący z bankami, powinien to jasno zaznaczyć w komunikacji.

Błąd w nazewnictwie to nie kosmetyka. Nieuprawniony tytuł „doradca” wprowadza konsumenta w błąd co do niezależności, a takie hasło łatwo podważy KNF lub UOKiK przy pierwszej skardze.

Rejestr pośredników KNF, zezwolenie i egzamin

Pośrednik kredytu hipotecznego musi zdać państwowy egzamin, spełnić warunki ustawowe i uzyskać wpis do rejestru pośredników kredytowych prowadzonego przez Komisję Nadzoru Finansowego. Do rejestru trafia też każdy agent współpracujący z pośrednikiem. Działalność nadzoruje KNF, a specjalista ponosi odpowiedzialność prawną za swoją pracę.

Ten obowiązek przekuj w atut reklamowy. Numer wpisu do rejestru KNF, informacja o egzaminie i licencji to twardy dowód wiarygodności, którego nie podrobi przypadkowa konkurencja. Umieść go w stopce strony, opisie Profilu Firmy w Google i sekcji „o mnie”. Buduje zaufanie, zanim klient w ogóle zadzwoni, i odróżnia licencjonowanego pośrednika od anonimowego pośrednika z ogłoszenia.

Obowiązek trzech ofert i RRSO w komunikacji marketingowej

Art. 27 UoKH nakłada obowiązek przedstawienia klientowi co najmniej trzech ofert wraz z formularzem informacyjnym i RRSO każdej z nich. Pośrednik ma prawnie zarekomendować tę, która najlepiej odpowiada potrzebom klienta, nie tę z najwyższą prowizją.

Dla reklamy oznacza to jasną granicę. Hasła typu „najtańszy kredyt” albo „gwarantujemy najniższą ratę” są ryzykowne, bo obiecują wynik, którego pośrednik nie kontroluje, i kłócą się z obowiązkiem obiektywnego doboru. Bezpieczny przekaz mówi o porównaniu ofert wielu banków i dopasowaniu kredytu do zdolności kredytowej klienta, a konkretną RRSO podaje dopiero podczas rozmowy, nigdy w kreacji reklamowej.

Cztery kanały reklamy doradcy kredytowego

Skuteczna reklama doradcy kredytowego stoi na czterech kanałach: SEO lokalnym z wizytówką Google, kampaniach Google Ads, reklamie Meta Ads i treściach eksperckich. Każdy kanał pozycjonuje inaczej: w wynikach Google, w Mapach i w modelach AI. Trafia też w inny moment ścieżki klienta, od rozpoznania potrzeby po wybór konkretnego pośrednika.

- SEO lokalne i wizytówka dają widoczność na frazę „doradca kredytowy + miasto”.

- Google Ads dostarcza najgorętsze leady, gdy klient już zdecydował się na kredyt.

- Treści eksperckie budują autorytet i obecność w AI Overview.

SEO lokalne i Wizytówka Google (Profil Firmy)

Klient szukający kredytu hipotecznego zaczyna od Google i wybiera kogoś w okolicy, bo spotkań z pośrednikiem jest zwykle kilka. Dlatego fundamentem widoczności doradcy jest pozycjonowanie lokalne pod frazy „doradca kredytowy + miasto” oraz zoptymalizowany Profil Firmy w Google.

Wizytówka Google z aktualnym adresem, godzinami i zakresem produktów kredytowych wyświetla się w Mapach i w lokalnym pakiecie wyników. To często pierwszy punkt styku, więc uzupełnij opis o specjalizację (hipoteka, gotówka, firma) i numer wpisu do rejestru KNF. Regularne posty i zdjęcia podnoszą pozycję w Google Maps.

SEO lokalne to inwestycja o malejącym koszcie: raz wypracowana pozycja pracuje miesiącami bez opłaty za kliknięcie, w przeciwieństwie do kampanii płatnych.

Google Ads — lead generation na osoby szukające kredytu

Najgorętsze leady przynoszą kampanie Google Ads kierowane na osoby aktywnie szukające kredytu hipotecznego lub gotówkowego. Ten kanał łapie klienta w momencie decyzji, gdy wpisuje w wyszukiwarkę konkretną frazę produktową i jest gotów zostawić kontakt.

Kampanie ustawiaj na frazy transakcyjne, na przykład „kredyt hipoteczny + miasto” albo „refinansowanie kredytu”. Kieruj je na landing page z formularzem konsultacji, nie na stronę główną. Tu leżą najdroższe kliknięcia w całym marketingu doradcy, więc od pierwszego dnia pilnuj kosztu pozyskania leada. Do rozliczenia i optymalizacji tej metryki wracamy w sekcji o kosztach.

Osobno wydziel kampanię na kredyty gotówkowe i konsolidacyjne. To inna persona, inny budżet i inna intencja niż przy hipotece, więc mieszanie ich w jednej kampanii zawyża koszt i psuje jakość leadów.

Meta Ads i social

Facebook i Instagram budują świadomość i domykają popyt, którego Google nie złapie. Tę lukę wypełnia reklama w Meta Ads, docierająca do osób, które dopiero rozważają zakup nieruchomości. Łapie też tych, którzy odwiedzili stronę, ale nie zostawili jeszcze kontaktu.

Najlepiej działa tu remarketing: pokazujesz reklamę użytkownikowi, który czytał Twój artykuł o zdolności kredytowej, i przypominasz o bezpłatnej konsultacji. Format wideo z krótkim wyjaśnieniem jednej wątpliwości (na przykład jak bank liczy zdolność) buduje zaufanie taniej niż kampania sprzedażowa wprost.

Meta Ads sprawdza się też przy kampaniach lead-genowych na kredyt gotówkowy, gdzie decyzja bywa impulsowa. Precyzyjne targetowanie po zainteresowaniach i wieku pozwala trafić do osób planujących remont lub większy zakup, zanim zaczną szukać w Google.

Treści eksperckie i pozycjonowanie w AI

Artykuły o zdolności kredytowej, RRSO i kolejnych etapach kredytu budują autorytet eksperta i przyciągają klientów, którzy szukają wiedzy przed decyzją. Ten sam content zwiększa szansę, że AI Overview, ChatGPT lub Gemini wskaże Twój profil, gdy ktoś zapyta „dobry doradca kredytowy w okolicy”.

Modele AI cytują strony, które konkretnie odpowiadają na pytanie i wykazują ekspertyzę. Pisz więc treści rozstrzygające realne dylematy klienta. Odpowiedz, ile trzeba zarabiać na kredyt 500 tysięcy, czym różni się pośrednik od niezależnego doradcy i jak poprawić zdolność kredytową przed wnioskiem. Zdolność kredytowa to najczęstsze pytanie klienta, więc poradnik o niej ściąga wartościowy ruch. Taka reklama doradcy kredytowego działa długofalowo, bo jeden dobry poradnik pozyskuje klientów latami.

Persona i intencja fraz — hipoteka, gotówka, firma

Skuteczna reklama doradcy kredytowego zaczyna się od segmentacji. Inne frazy wpisuje młoda para na pierwszy kredyt hipoteczny, inne przedsiębiorca szukający finansowania firmy, a jeszcze inne osoba z trudną historią kredytową. Jeden komunikat i jeden landing dla wszystkich rozmywa dopasowanie i podnosi koszt pozyskania leada.

- Persona determinuje frazę, kanał reklamowy i treść kreacji.

- Osobny landing page pod każdy produkt kredytowy podnosi konwersję.

- Frazy produktowe mają wyższą intencję zakupową niż ogólne „doradca kredytowy”.

Mapa fraza → persona → kanał

Zanim ustawisz kampanię, przypisz każdy produkt kredytowy do persony, dominującej frazy i kanału, który najlepiej ją łapie. Ta sama reklama doradcy kredytowego inaczej brzmi dla kupującego mieszkanie, a inaczej dla firmy szukającej finansowania obrotowego.

| Produkt kredytowy | Persona | Dominująca fraza | Kanał |

|---|---|---|---|

| Kredyt hipoteczny | Młoda para, pierwsze mieszkanie | „kredyt hipoteczny + miasto” | Google Ads + SEO lokalne |

| Kredyt gotówkowy | Osoba planująca remont lub zakup | „kredyt gotówkowy online” | Google Ads + Meta Ads |

| Konsolidacja | Zadłużony w kilku bankach | „konsolidacja kredytów” | Google Ads + remarketing |

| Kredyt firmowy | Przedsiębiorca, finansowanie firmy | „kredyt dla firm” | SEO + LinkedIn / B2B |

| Refinansowanie | Spłacający droższy kredyt | „refinansowanie kredytu” | Google Ads + treści eksperckie |

| Trudna historia | Odrzucony przez bank | „kredyt mimo BIK” | SEO + treści eksperckie |

Tak zbudowana mapa porządkuje budżet: tam, gdzie intencja jest transakcyjna, wchodzisz płatnym Google Ads, a tam, gdzie klient dopiero szuka wiedzy, pracuje SEO i content. Frazy ogólne zostaw treściom, bo ich koszt kliknięcia w płatnej kampanii rzadko się zwraca.

Landing page pod konkretny produkt kredytowy

Osobne strony docelowe dla hipoteki i konsolidacji to najskuteczniejsze podejście, bo każda persona ma inny moment decyzji i inne obawy. Kupującego mieszkanie interesuje zdolność kredytowa i wkład własny, a osobę konsolidującą długi wysokość raty po połączeniu zobowiązań.

Landing dopasowany do produktu odpowiada na te pytania od razu w nagłówku i pierwszej sekcji, zamiast zmuszać klienta do szukania. Umieść na nim jeden jasny formularz konsultacji, dowód wiarygodności (opinie, wpis do rejestru KNF) i konkretną korzyść. Taka strona zamienia płatny ruch w kontakt znacznie taniej niż uniwersalna strona główna, co bezpośrednio obniża koszt pozyskania leada. Testuj przy tym dwie wersje nagłówka i formularza równolegle. Nawet drobna zmiana treści przycisku albo liczby pól potrafi podnieść konwersję o kilkanaście procent. To wprost przekłada się na niższy koszt jednego kontaktu z kampanii.

„Darmowy doradca” — jak legalnie komunikować model wynagrodzenia

„Doradca kredytowy za darmo” to najczęstszy komunikat w branży, bo w większości przypadków wynagrodzenie pośrednika pokrywa bank. Reklama doradcy kredytowego musi jednak podać ten model precyzyjnie. Pisz „bezpłatnie dla klienta”, nie „za darmo” bez kontekstu, i nie łącz przekazu z zastrzeżoną nazwą „doradca”, jeśli bierzesz prowizję od kredytodawcy.

- „Bezpłatnie dla klienta” oznacza, że prowizję pośrednikowi płaci bank.

- Przekaz nie może sugerować niezależności, gdy jej nie ma (art. 25 UoKH).

- Transparentny model wynagrodzenia buduje zaufanie i chroni przed UOKiK.

Kto płaci — bank czy klient

Rozróżnienie jest proste, ale w reklamie przesądza o zgodności z prawem. Pośrednik i współpracujący z nim agent lub ekspert kredytowy pobierają wynagrodzenie od banku, który udzieli kredytu, więc dla klienta usługa jest bezpłatna. Niezależny doradca kredytowy nie może brać prowizji od banku, dlatego za jego pracę płaci klient. Ten sam model wynagrodzenia trzeba spójnie odzwierciedlić w nazwie, na wizytówce i w każdej kreacji.

Potoczne hasło „darmowy doradca” najczęściej dotyczy właśnie pośrednika lub agenta finansowanego przez bank. W praktyce niezależnych doradców na rynku jest dziś niewielu. Dlatego w kreacji reklamowej uczciwiej napisać „bez opłat dla Ciebie, wynagrodzenie pokrywa bank”. Dwuznaczne „za darmo” klient może odczytać jako brak jakiegokolwiek wynagrodzenia, a rozczarowanie na etapie umowy kosztuje więcej niż jasny komunikat od początku. Precyzyjny przekaz o kosztach filtruje też zapytania: dzwoni klient, który akceptuje zasady, a nie ktoś liczący na usługę bez żadnej prowizji.

Granica dozwolonego przekazu (UOKiK)

Compliance reklamy finansowej wyznacza granicę, której żaden konkurencyjny poradnik marketingowy nie nazywa wprost. Unikaj obietnic „gwarantowanego” albo „najtańszego” kredytu i jasno oznaczaj model współpracy oraz ewentualne koszty. Przekaz, który wprowadza konsumenta w błąd co do ceny lub niezależności, to prosta droga do interwencji UOKiK.

Bezpieczna reklama doradcy kredytowego mówi o realnej korzyści, nie o obietnicy bez pokrycia. Zamiast „załatwimy najtańszy kredyt” napisz „porównamy oferty kilku banków i wybierzemy najkorzystniejszą dla Twojej zdolności kredytowej”. To samo dotyczy opinii i danych: publikuj tylko prawdziwe recenzje i realne liczby, bo fałszywe dowody społeczne również podlegają ocenie UOKiK. Transparentność nie osłabia sprzedaży, lecz podnosi jakość leadów, bo do kontaktu zgłasza się klient, który rozumie zasady współpracy. Dodatkowym zabezpieczeniem jest archiwizowanie kreacji i zgód marketingowych, bo w razie skargi to na reklamodawcy spoczywa dowód rzetelności przekazu.

Ile kosztuje reklama doradcy kredytowego i pozyskanie klienta

Reklama doradcy kredytowego rozlicza się z jednej liczby: kosztu pozyskania leada, nie z wielkości budżetu. Ile realnie kosztuje, zależy od kanału i konkurencyjności miasta. W kampaniach lead-genowych dla branż o długim procesie decyzyjnym da się mocno ściąć koszt kontaktu przy wyższej jakości zapytań. O wyniku decyduje kontrola wydatków, nie ich skala.

- Kluczowa metryka to koszt pozyskania leada i jakość zapytania, nie wielkość budżetu.

- Budżet dziel między Google Ads (gorące leady) a SEO (koszt malejący w czasie).

- Mierz cały lejek: lead, konsultacja, uruchomiony kredyt.

| Kanał | Rola w lejku | Charakter kosztu |

|---|---|---|

| Google Ads | Najgorętsze leady, klient w decyzji | Wysoki koszt kliknięcia, płatność ciągła |

| Meta Ads | Świadomość i remarketing | Niższy CPL, dłuższa ścieżka |

| SEO lokalne | Widoczność na frazy z miastem | Koszt malejący, efekt skumulowany |

| Treści eksperckie | Autorytet i ruch z AI | Koszt jednorazowy, zwrot latami |

Budżet i koszt leada (CPL)

Zamiast pytać „ile mam wydać”, pytaj „ile kosztuje mnie jeden wartościowy kontakt”. Koszt pozyskania leada to liczba, która realnie porządkuje budżet doradcy. Podziel go tak, by Google Ads łapał klientów gotowych na kredyt już dziś, a SEO i treści budowały tańszy strumień zapytań na kolejne miesiące.

Najczęstszy błąd to przepalanie pieniędzy na ulotki, targi i szeroki zasięg bez pomiaru. Taki wydatek nie mówi, ile kosztował realny kontakt. Kampania cyfrowa z podpiętym śledzeniem konwersji pokazuje koszt każdego leada i pozwala odcinać to, co nie działa. Dopiero wtedy landing page, słowa kluczowe i stawki da się optymalizować pod niższy koszt kontaktu.

Case DD — koszt kontaktu i jakość leadów

Praktyka pokazuje, że kontrola wydatków bije budżet. W kampanii prowadzonej przez Double Digital, agencję z tytułem Google Partner Premier 2026 i miejscem w TOP 3 agencji w Polsce, dla marki Roletki24.pl (osłony okienne, Google Ads) koszt kontaktu obniżony o 200% przy lepszej jakości leadów i niższym budżecie. To branża lead-genowa o zbliżonym do kredytów, wydłużonym procesie decyzyjnym, więc mechanika przekłada się wprost na reklamę doradcy kredytowego.

Drugi dowód dotyczy widoczności organicznej w sektorze regulowanym. Dla apteki internetowej z kampanii DD odnotowano +110% fraz w TOP10, +230% fraz w TOP50 (SEO; wzrost ruchu organicznego bez reklam płatnych). U doradcy kredytowego, także działającego pod nadzorem prawa, to sygnał, że treści eksperckie budują tani, trwały dopływ klientów. Płatne kliknięcie kończy się z budżetem, a dobrze wypozycjonowany poradnik pracuje bez dalszych opłat.

Opinie, reputacja i kanał B2B (agencje nieruchomości)

Reklama doradcy kredytowego kończy się na dowodach zaufania. Opinie w Google są argumentem przy jednej z największych decyzji finansowych klienta, a polecenia od agencji nieruchomości to niedoceniane źródło zapytań. Reputacja online i sieć poleceń B2B razem obniżają koszt pozyskania klienta i zwiększają udział leadów gotowych do rozmowy.

- Opinie w Google Maps przekonują klienta jeszcze przed pierwszym telefonem.

- Agencje nieruchomości to stały, wartościowy strumień poleceń.

- Zadowolony klient hipoteczny generuje kolejne rekomendacje.

Opinie w Google Maps jako dźwignia

Klient powierza doradcy jedną z największych decyzji finansowych w życiu, więc szuka dowodów, że może zaufać. Opinie w Google Maps są tu najsilniejszym argumentem, bo mówią głosem innych kredytobiorców, nie reklamodawcy. Dobra ocena i liczne recenzje często przesądzają o telefonie, zanim klient w ogóle wejdzie na stronę.

Zbieraj opinie systematycznie: poproś o nie po uruchomieniu kredytu, gdy zadowolenie jest najwyższe. Odpowiadaj na każdą recenzję, także krytyczną, bo sposób reakcji mówi o Tobie tyle samo co sama ocena. Podobne zasady promocji obowiązują pokrewne zawody doradcze, o czym piszemy przy okazji tematu reklama doradcy podatkowego, gdzie liczą się te same sygnały zaufania. Pamiętaj tylko, że publikować wolno wyłącznie prawdziwe opinie, bo fałszywe recenzje podlegają ocenie UOKiK.

Polecenia od agencji nieruchomości i deweloperów

Osoba kupująca mieszkanie najpierw trafia do agencji nieruchomości, a dopiero potem szuka finansowania. To czyni pośredników w obrocie nieruchomościami idealnym kanałem B2B dla doradcy kredytowego. Jedna stała współpraca z biurem nieruchomości daje przewidywalny strumień klientów z realną potrzebą kredytową.

Budowanie tej sieci to osobna strategia od reklamy do klienta końcowego. Docieraj do agentów i deweloperów z konkretną korzyścią: sprawnie poprowadzisz ich klienta przez kredyt, co przyspieszy finalizację transakcji. Wspieraj to widocznością w lokalnym Google, żeby agent, który Cię poleca, znalazł potwierdzenie Twojej reputacji. Polecenia mają jednak ograniczony zasięg, więc traktuj je jako uzupełnienie marketingu online, nie jego zamiennik. Sieć rekomendacji i płatne kanały razem dają stabilny, tańszy dopływ zapytań kredytowych.

Spinaj oba źródła jednym pomiarem lejka. Notuj, ile leadów przyszło z opinii, ile z poleceń, a ile z płatnych kampanii, i śledź je aż do uruchomionego kredytu. Dopiero widok całej ścieżki, od pierwszego kontaktu po podpisaną umowę, pokazuje, który kanał realnie zarabia, a który tylko generuje ruch. Ten sam raport ułatwia rozmowę z agencjami nieruchomości, bo twardo dowodzi, ilu ich klientów domknąłeś.

FAQ — Najczęściej zadawane pytania

- Ile prowizji dostaje doradca kredytowy?

Zależy od modelu wynagrodzenia. Przy pośredniku i agencie kredytu hipotecznego prowizję płaci bank, więc dla klienta usługa jest bezpłatna. Niezależny doradca nie może brać wynagrodzenia od banku, dlatego rozlicza się bezpośrednio z klientem. Prowizje przy kredytach gotówkowych bywają wyższe niż przy hipotecznych, bo inna jest struktura produktu i sposób jego sprzedaży.

- Jakie są 4 rodzaje reklamy?

W praktyce doradcy kredytowego reklama dzieli się na cztery typy. Pierwszy to SEO lokalne z wizytówką Google, drugi to płatne kampanie Google Ads. Trzeci to reklama w Meta Ads i social media, czwarty to treści eksperckie budujące autorytet i widoczność w AI. Każdy typ trafia w inny moment decyzji klienta.

- Jakie są przykłady reklam?

Przykłady reklamy doradcy kredytowego to kampania Google Ads na frazę „kredyt hipoteczny plus miasto” oraz poradnik o zdolności kredytowej pozycjonujący się w Google. Działa też wizytówka Google z opiniami klientów i remarketing w Meta przypominający o bezpłatnej konsultacji. Każdy z tych formatów łapie klienta na innym etapie ścieżki zakupowej.

- Ile kosztuje reklama doradcy kredytowego?

Nie ma jednej stawki, bo koszt zależy od kanału, miasta i konkurencji. Właściwą miarą jest koszt pozyskania leada, nie sam budżet. Google Ads to najdroższe kliknięcia, ale najgorętsze leady, a SEO i treści mają koszt malejący w czasie. Dobrze prowadzona kampania potrafi wyraźnie obniżyć koszt jednego kontaktu przy lepszej jakości zapytań.

- Czy doradca kredytowy może reklamować się jako „niezależny doradca”?

Tylko wtedy, gdy nie pobiera od banku prowizji ani innej korzyści finansowej. Zgodnie z art. 25 UoKH nazwa „doradca” jest zastrzeżona: pośrednik wynagradzany przez bank musi używać określeń takich jak „ekspert kredytowy” lub „pośrednik finansowy”. Użycie tytułu „niezależny doradca” wbrew temu modelowi wprowadza klienta w błąd i naraża na interwencję UOKiK.

- Czy marketing ma sens dla doradcy kredytowego, skoro większość klientów pochodzi z poleceń?

Tak, bo polecenia mają ograniczony zasięg. Docierają tylko do kręgu znajomych dotychczasowych klientów. Marketing online pozwala dotrzeć do osób, które kupują nieruchomość i szukają doradcy w Google, nie znając jeszcze nikogo z polecenia. To nowa pula klientów, która uzupełnia rekomendacje i uniezależnia dopływ zapytań od jednego źródła.